「父親の葬祭費を請求したいんだけど、どう手続きしたらいいの…?」

「母親の葬儀費用は、どのように確保しておけばいいの…?」

「葬祭費の支給も含めて、相続手続きについて相談したい…!」

このようにお悩みの方はいらっしゃいませんか?

国民健康保険や高齢者医療保険、国民健康保険組合等の公的医療保険に加入していた方がなくなった場合、葬儀を執り行った方に対して、市区町村等より葬祭費(埋葬費)が支給されます。

そもそも葬祭費についてご存知ない方もいらっしゃいますし、知っていたとしても相続財産として扱っていいのか、何か受け取ることでやらなければならないことがあるのか、知らない方もいらっしゃるでしょう。

また葬儀費用は令和4年度時点で、平均110.7万円となっており、コロナの影響で前年度以前よりも少なくなってきているとはいえ、100万円を超える金額は、相続人にとっては想定外の出費となることも少なくありません。(参照:「第5回お葬式に関する全国調査(2022年)」)

ですから、葬祭費を支給されても、支出した葬儀費用を賄えるわけではなく、事前に確保しておく必要があります。

そこで以下では、葬祭費の支給を受ける方法や葬儀費用に関する注意点について解説していきます。

このページの目次

葬祭費の支給について

葬祭費を受け取るためには、葬儀を執り行った方が必要書類を収集して、指定の用紙に必要事項を記入して請求します。

以下では、葬祭費の支給について詳細を解説していきます。

葬祭費として支給される金額

葬祭費(または埋葬費)は請求先によって異なりますが、概ね5万円から7万円程度となります。

葬祭費支給のための必要書類

葬祭費支給のためには、

①葬祭費支給申請書(以下で記入方法を解説します)

②亡くなった方の被保険者証

③葬儀費用に関する領収書

④(代理人の場合)委任状

が必要となります。

なお、請求先によっては上記以外の書類等を求められる可能性がありますので、詳しくは請求先へご確認ください。

葬祭費を受け取れるまでの期間

葬祭費を受け取るまでは、約1ヶ月から2ヶ月程度かかります。

請求先によって変わりますので、詳しくは請求先へお問い合わせください。

相続放棄をしていても葬祭費を支給できる

葬祭費は葬儀を執り行った方に支給される固有の財産であるため、亡くなった方の相続放棄をしていても、葬祭費を受け取ることができます。

その他、相続放棄をするときの注意点については、こちらの記事をご覧ください。

葬祭費は相続税の課税対象とならない

葬祭費は葬儀を執り行った方に支給される固有の財産であるため、相続税の課税対象となる「相続財産」あるいは「みなし相続財産」には該当しません。また、相続税の計算にあたって、葬儀費用から葬祭を控除する必要もありません。

葬祭費を受け取っても確定申告は要らない

葬祭費は医療保険の給付として支給を受けた金員とされるため、租税公課の対象とはなりません。(国民健康保険法68条・健康保険法第62条)ですから、葬儀を執り行った方が葬祭費について確定申告をする必要はありません。

申請書の記入方法について

葬祭費の支給申請は、市区町村等の窓口や請求先へ添付書類と併せて申請書を郵送することによって行うことができます。

以下、練馬区の後期高齢者医療保険者の葬祭費支給申請書を参考に申請書の記入方法について解説していきます。(申請書のフォーマットは請求先によって異なりますので、詳しくは請求先へご確認ください。)

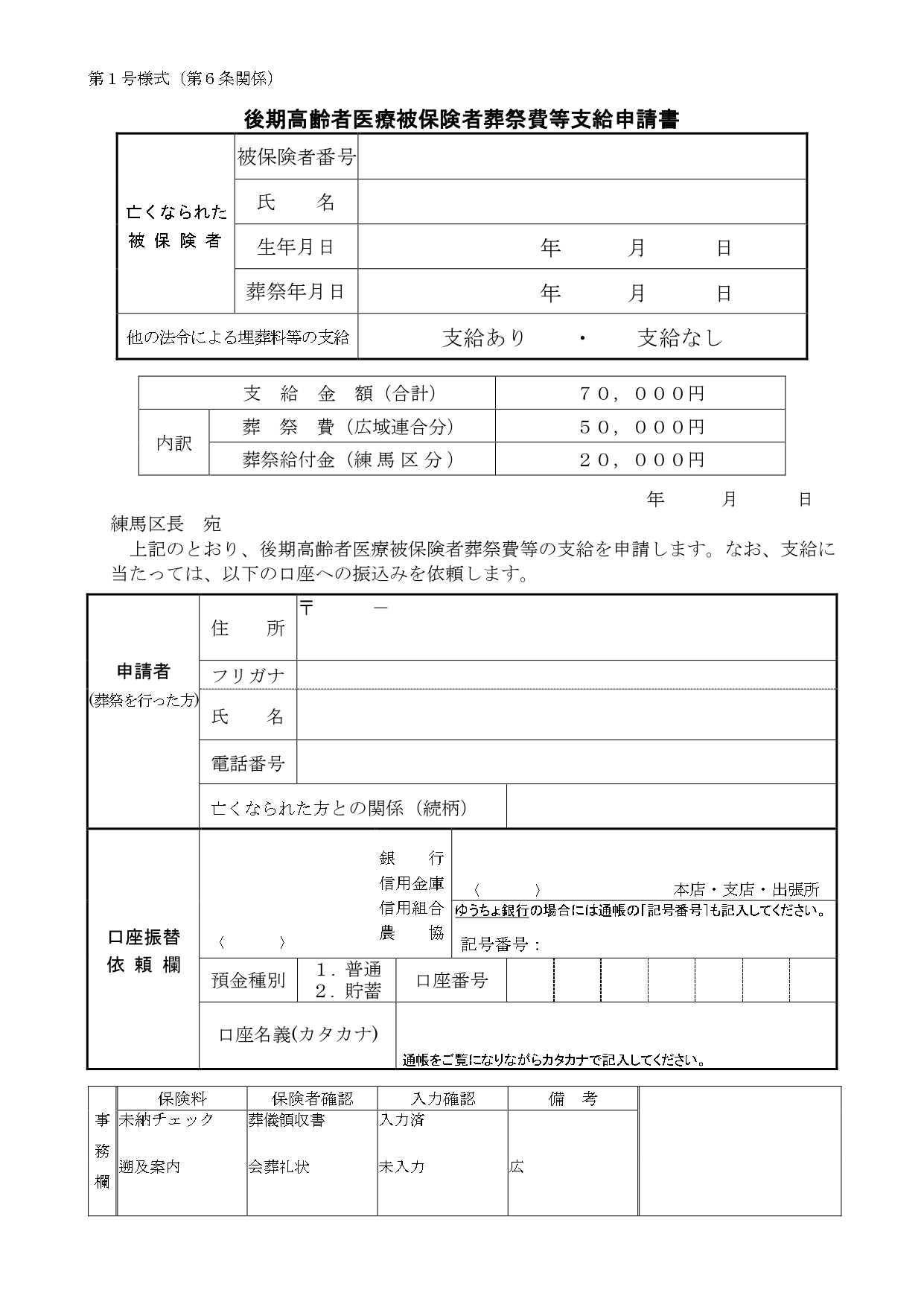

亡くなられた方(被保険者)の情報を記入する

被保険者証に記載されている被保険者番号・氏名・生年月日・葬祭年月日・他の法令による埋葬料等の支給の有無を記入します。なお、保険証を既に返却している場合や、被保険者番号が分からない場合には、申請書内の被保険者番号欄は未記入のまま申請しても問題ありません。

申請者の情報を記入する

申請者(葬儀を執り行った方)の住所・氏名(フリガナを含む)・電話番号・亡くなられた方との続柄を記入します。なお、亡くなられた方の相続財産から葬儀費用を捻出したとしても、申請者にしか葬祭費を支給できませんので、注意が必要です。

葬祭費を入金する口座情報を記入する

申請者に対して葬祭費をお振り込みするので、申請者名義の口座情報(金融機関名・本支店名・預金種別・口座番号・名義)を記入する必要があります。なお、ゆうちょ銀行の場合には、通帳の記号番号も記入する必要があります。

以上を漏れなく記入した上で、他の必要書類と併せて、請求先の窓口に(または郵送にて)提出します。

葬祭費の支給を受け取るときの注意点

葬祭費も場合によっては受け取ることができない、あるいは受け取る際に注意するべきことがあります。

以下では、葬祭費の支給を受け取るときの注意点について解説していきます。

受け取ることができる期限がある

葬祭費の支給には期限があり、葬儀を執り行った日の翌日から2年までの間に請求する必要があります。

保険に未加入あるいは保険料に未納がある場合には受け取ることができない

葬祭費はあくまでも被保険者が医療保険に加入していたことが前提になりますので、何らかの理由で未加入となっていたり、あるいは加入していた場合でも、保険料の未納・滞納がある場合には、葬祭費を請求することができません。

領収書に必要事項を記入されていない

葬祭費は葬儀を執り行った方に支給されるため、領収書内に「葬儀費用として」などの記載があり、葬儀を執り行った方宛の領収書であることが必要です。ですから、請求書や契約書、見積書では申請することができません。

以上に注意して、葬祭費の支給申請をするようにしましょう。

葬儀費用を捻出する方法

葬儀費用は前述のとおり、平均しても100万円を超えてくるため、市区町村等から受け取ることができる葬祭費だけでは到底賄うことができません。

亡くなった方の預金をはじめとする財産は、相続が発生し、金融機関等へ通知すると、口座が凍結してしまい、手続き完了までに時間がかかります。

ですから、葬儀費用捻出のため、ご家族で事前の対策が必要となります。

以下では、葬儀費用を捻出するための方法について解説していきます。

葬儀費用を事前に確保しておく

葬儀費用の捻出のため、亡くなった方の預金口座から生前に葬儀費用分の手許現金を確保するという方法があります。しかし、この方法は後々他の相続人とのトラブルが生じる可能性があるため、相続人間の同意が必須となります。

遺言書内に記載しておく

遺言書内において、葬儀費用をどのように捻出してほしいかを記載しておくという方法があります。しかし、遺言書に葬儀費用の捻出方法を記載したとしても、法的に効力が生じるわけではなく、あくまでも財産を受け取る方の間での確認の意味でしかありませんので、注意が必要です。

生命保険を活用する

相続が発生し、預貯金等が凍結されてしまうと、相続人全員で遺産分割協議を行わなければならず、あるいは遺言書があったとしても、手続完了までには一定の時間がかかります。そこで活用したいのが、生命保険です。生命保険は相続手続きと異なり、相続が発生したことにより、受取人の固有の財産となるため、相続手続きよりも早く手続きができます。葬儀費用の確保のためには、生命保険の加入がおすすめです。

当事務所へお任せください!

葬祭費は葬儀を執り行った方へ市区町村等から支給されるものですが、市区町村等に対して平日の窓口に請求しに行くのは難しい方もいらっしゃるかもしれません。

当事務所は、葬祭費の支給手続きも含め、亡くなった方の相続手続きを包括して依頼することができます。

葬祭費の支給も含め、相続手続きにお困りの方はお気軽にお問い合わせください。

その他の相続手続き・遺産承継手続きについては、こちらの記事をご覧ください。

杉並区西荻北に拠点を構え、練馬区や中野区、武蔵野市、三鷹市など近隣地域の相続や遺言、家族信託、成年後見など、人生の節目に関わる手続きに親身に対応しています。初回相談は無料で、訪問対応も可能です。

「自分だけではどうにも解決できない…」「困っているけど、誰に頼んだらいいか分からない…」「信頼できる法律家に相談したい…!」とお悩みの方も、安心してご相談いただけます。

「この人に頼んで良かった…!」と心から思っていただけるよう、当事務所に在籍する司法書士・行政書士が全力でお客様をサポートいたします。どんな小さな悩みでも構いません。お気軽にお問い合わせください。