このページの目次

認知症対策以外の家族信託(民事信託)の活用方法

「妻が亡くなった後、財産を義理の兄弟に渡したくない…!」

「自分が亡くなった後、障害のある我が子の生活が心配だ…」

「元気なうちから事業承継を少しずつ考えていきたい…!」

このようなお悩みをお持ちではありませんか?

上記のようなお悩みを解決する方法として、家族信託(民事信託)を活用することができます。

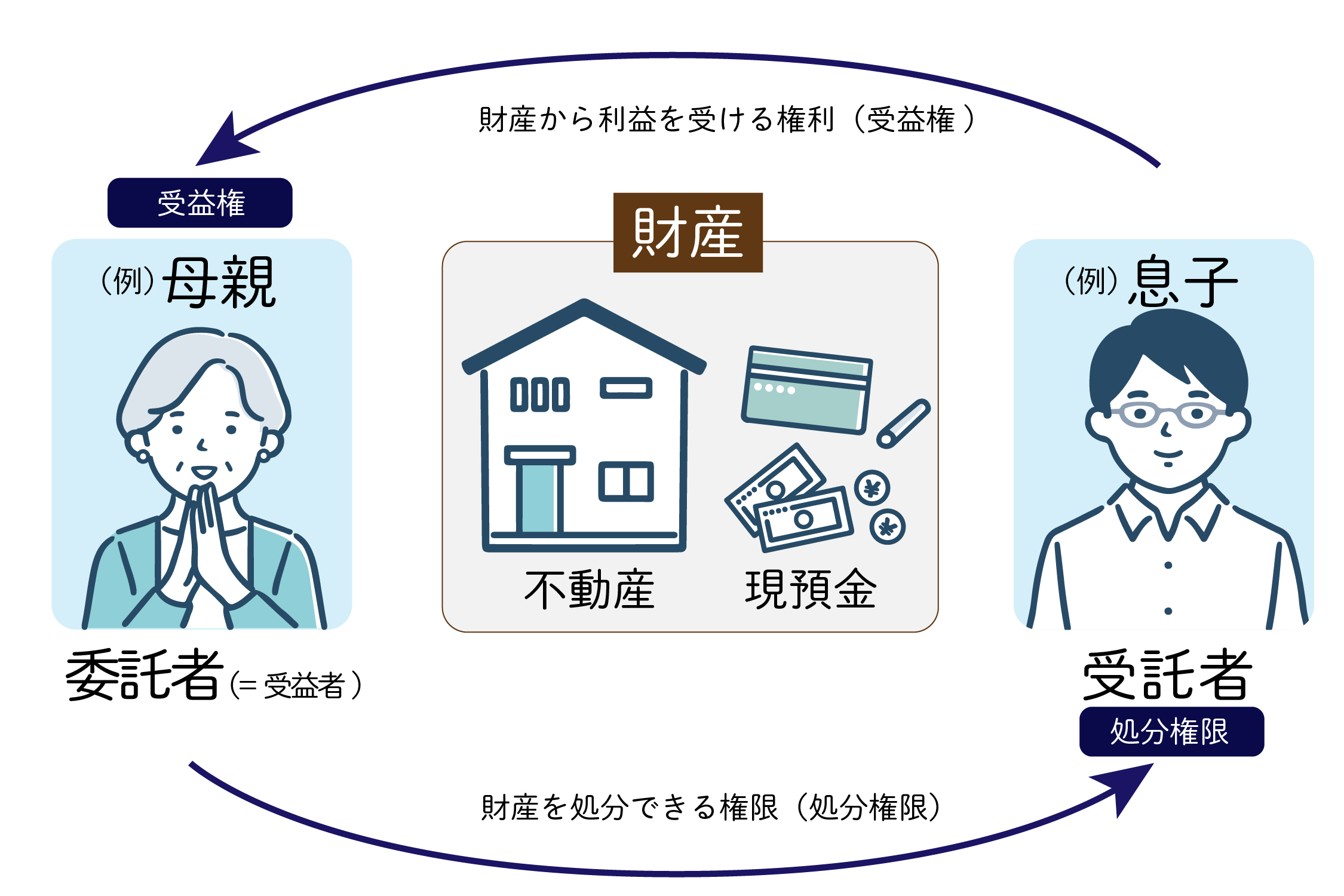

家族信託とは、信頼できる方に親族に財産のうち「財産を処分できる権限(処分権限)」のみを渡し、ご本人に「財産から利益を受ける権利(受益権)」を残しておく制度で、認知症対策として用いられることが多いですが、信託契約の内容を工夫すると、上記のようなお悩みを解決する手段として用いることができます。(家族信託に関しては、こちらの記事をご覧ください。)

以下では、認知症対策以外の家族信託の活用方法について詳しく解説していきます。

後継ぎ遺贈型の受益者連続型信託

ご自身の財産を生前に希望するとおりに承継させるためには、遺言書の作成が挙げられます。(遺言書の作成については、こちらの記事をご覧ください。)

しかし、遺言書にはご自身が亡くなって承継した「次の世代」までしか決めることができず、承継先の方が亡くなった後まで、ご自身の財産の承継先を定めることができません。

その点家族信託では、生前にご自身に残しておいた「財産から利益を受ける権利(受益権)」の承継先を、ご自身が亡くなった後の「次の世代」だけではなく、「さらにその次の世代」まで定めることができます。

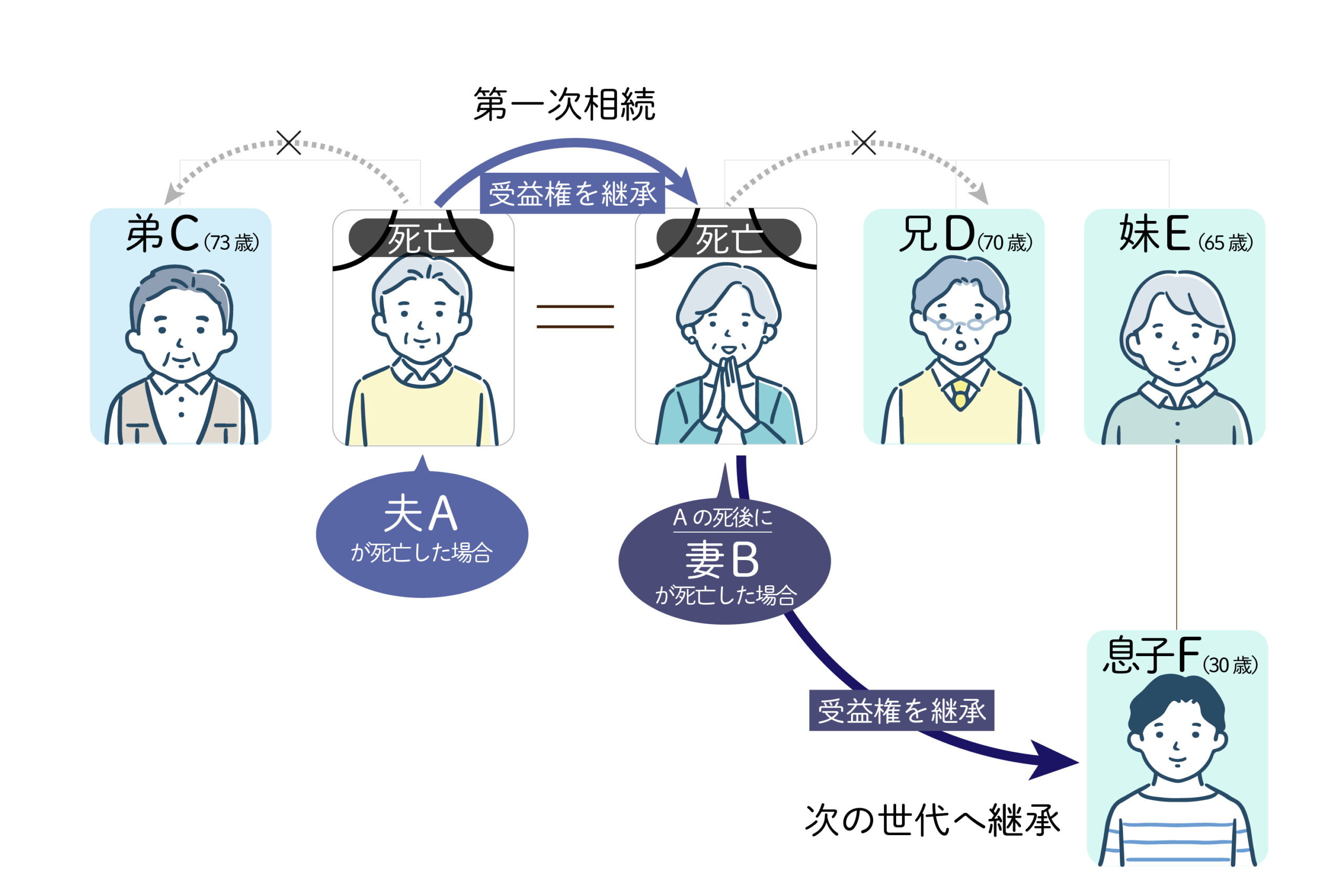

例えば、以下のような事例で説明します。

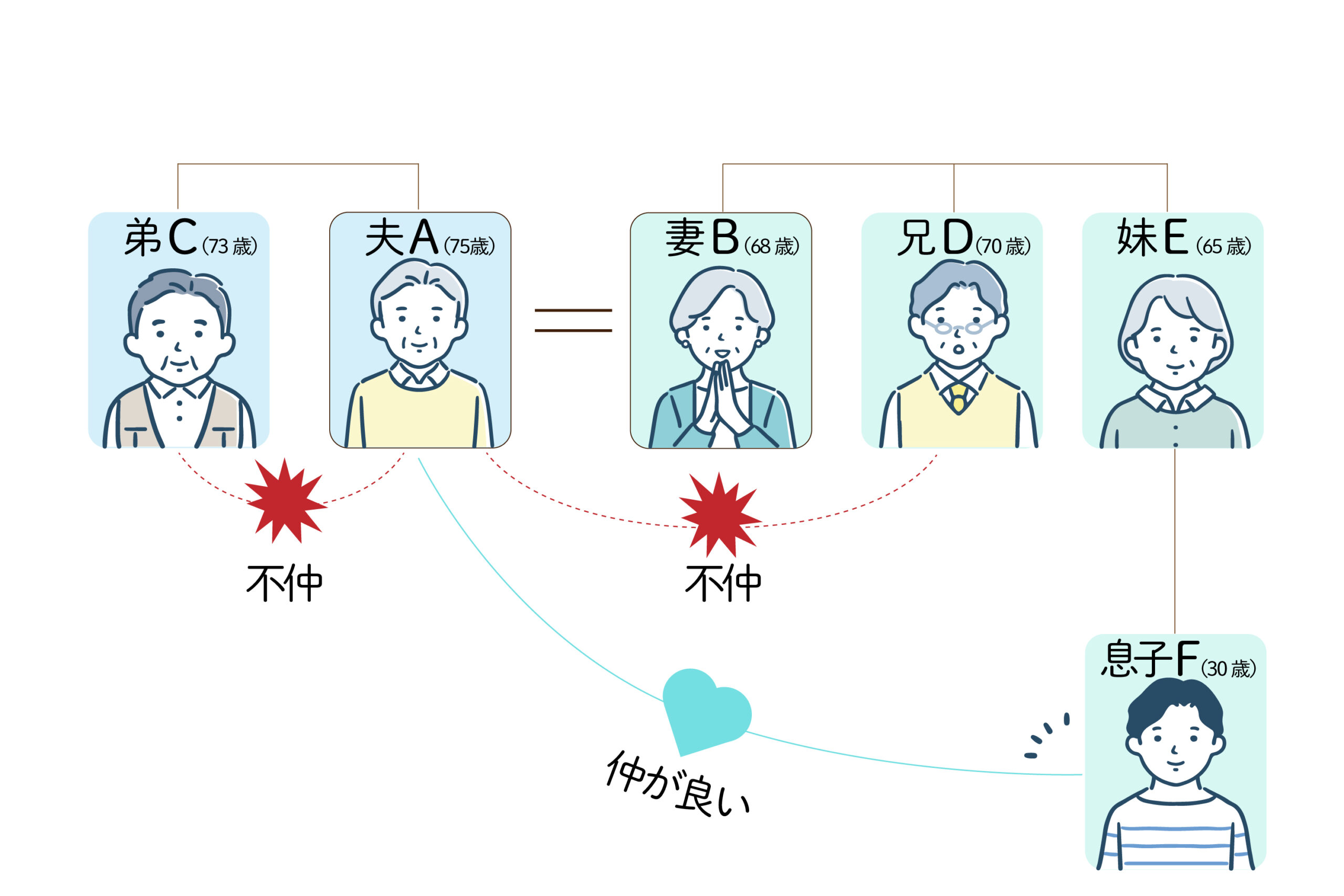

【事例1】

夫A(75歳)と妻B(68歳)には子供がおらず、AにはC(73歳)、BにはD(70歳)とE(65歳)の兄弟がそれぞれいます。

AはCとDと仲が悪く、逆にEとは比較的交流があり、Eの息子F(30歳)を実の子供のように可愛がっています。

Aは自分が亡くなった後は、一切の財産をBに渡すことは決めているものの、その後Bが亡くなった場合、自分の財産の一部が他の兄弟、特にCに承継されてしまうことが何よりも許せず、何とかCには承継させず、Eに財産が承継させるようにならないか、と考えています。

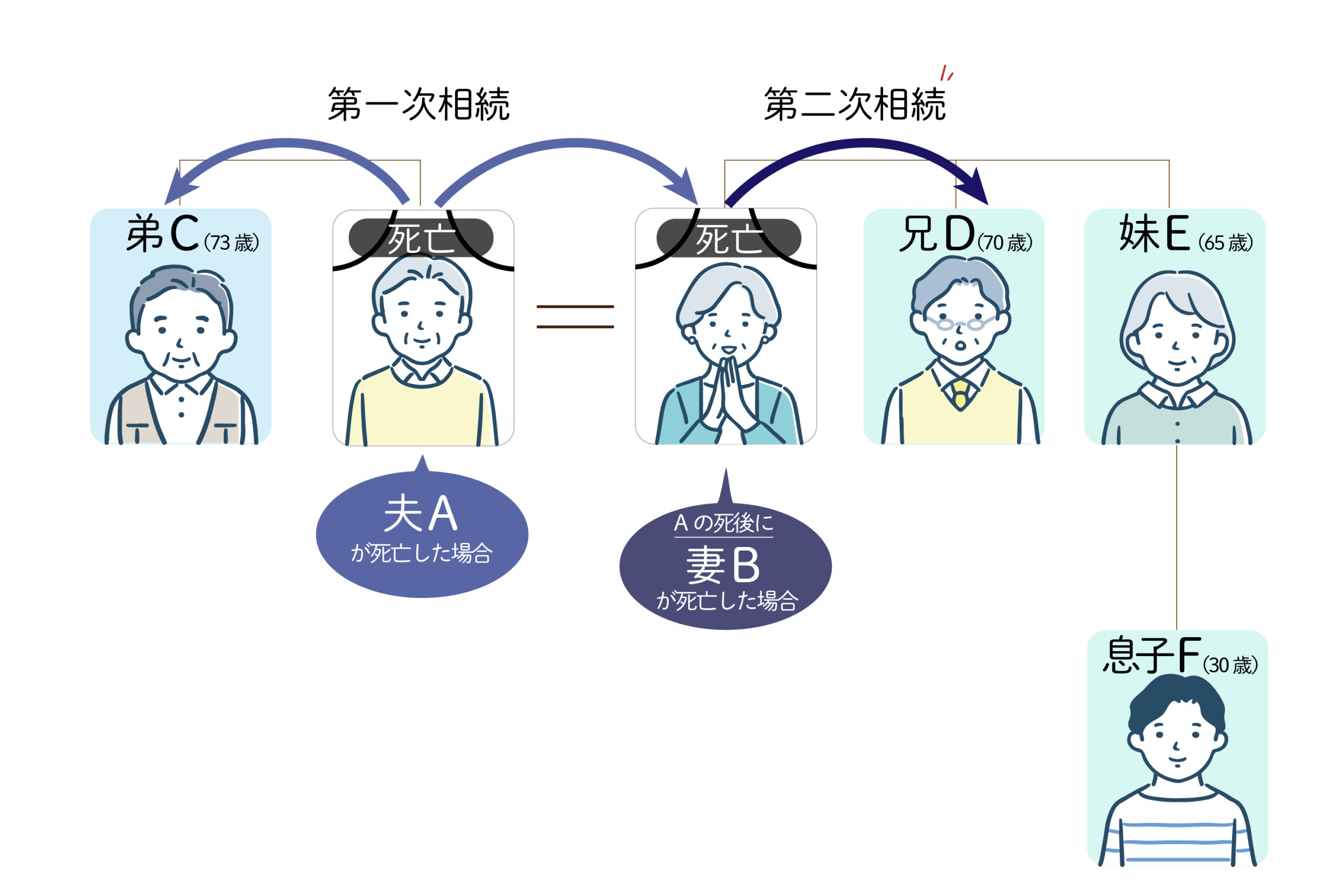

事例1の場合、何も対策をしなければ、法定相続分どおり、Aが亡くなった後財産は妻のBと兄弟であるCに財産が相続されてしまいます。(法定相続分については、こちらの記事をご覧ください。)

しかし、Aが亡くなった後Bに相続させるのであれば、Aが遺言書を作成し、「Bに全財産を相続させる」旨を記しておけば問題は解決できます。

その点、遺言書では、「Bが亡くなった後、その財産をFに渡す」とすることができません。

そこで、家族信託を活用し、「Aが亡くなった後は、その受益権をBに承継させ、Bが亡くなった後はその受益権をFに承継させる」とすることによって、Aの望む「CDには財産を渡さず、実の子のように可愛がっているFに財産を渡す」という目的が達成させることができるのです。

上記のような「受益者連続型信託」にも、期限の制限(信託がされたときから30年経過後の受益者(受益権を受ける者)が死亡または受益権が消滅するまで)や遺留分額請求の対象となる場合があるという注意点はありますが、いずれにしろ、現在の相続に関する法令では手当できない内容を家族信託では定めることができます。

事業承継型の家族信託

現在の日本に存在する中小企業経営者が最も頭を抱えている問題の一つが「事業承継問題」です。

事業承継とは、経営者が保有している自社株式を後継者に譲り渡すことをいいますが、方法としては、

- 贈与

- 譲渡(売買)

- 遺言による相続

などが挙げられますが、未熟な後継者への全権移譲や贈与税や譲渡所得税の発生、遺留分額減殺請求を受けるなど、経営者が期待するスムーズな事業承継ができない場合があります。

そこで活用するのが、事業承継型の家族信託です。

例えば、以下のような事例で説明します。

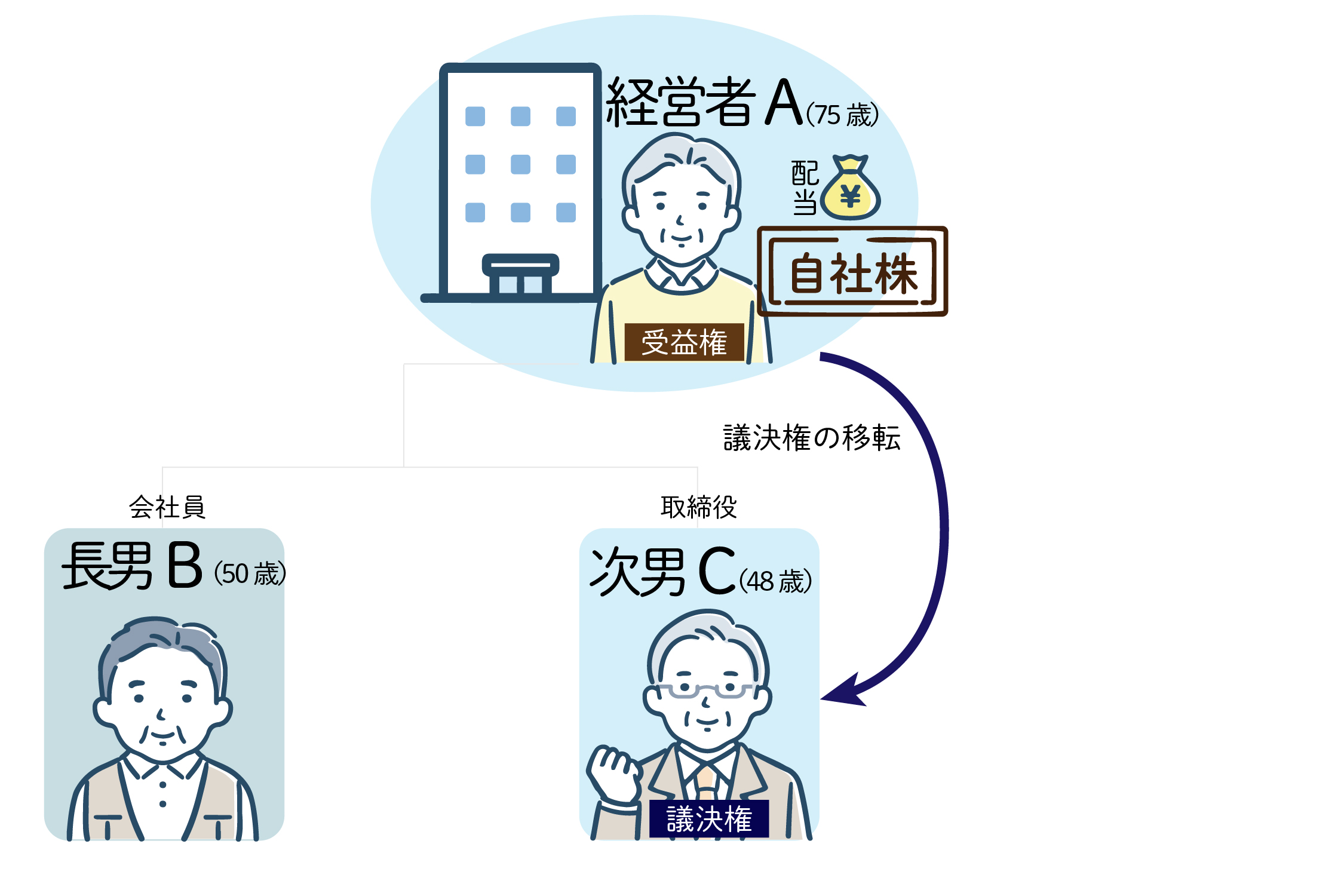

【事例2】

中小企業を経営しているA(75歳)には長男B(50歳)と次男C(48歳)がいます。

Aはまだまだ元気ですが、将来のことを考え、息子のどちらかに自分の会社を継がせたいと考えています。

Bは勤めている会社で順調にキャリアを積んでいるため、今のところAの跡を継ぐつもりはありません。

CはAが経営している会社の取締役ではあるが、まだまだ未熟で、今すぐに経営者になれるような能力はありません。

AはCを一人前の経営者に育てながら、段階的に事業承継ができないか、と考えています。

事例2の場合、いきなりAが自身の保有している自社株式をCに贈与または売買してしまうと、贈与税や譲渡所得税がかかるだけではなく、未熟なCが全ての権利を保有することになってしまい、会社経営が傾いてしまう可能性があります。

また、Aが遺言によって自社株式をCに相続させるようにしてしまうと、亡くなるまでCに対し権限を移譲することができなければ、Cが後継者となる姿を見守ることができません。

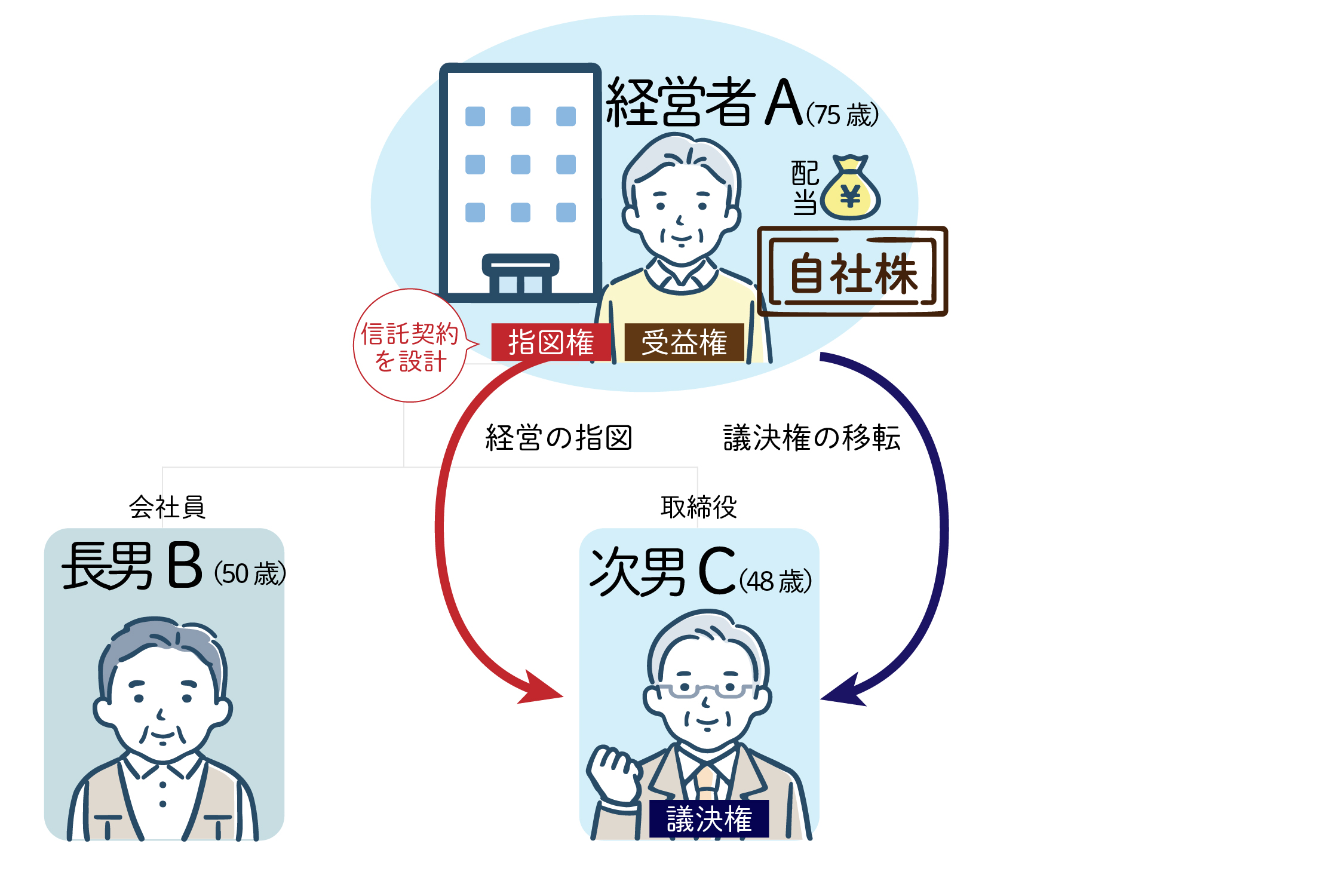

その点、家族信託を活用してAが保有する自社株式の「受益権(自益権:配当を受ける権利)だけ」を残し、自社株式の議決権をCに移すことで、上記問題を解決することができます。

自社株式の受益権(自益権:配当を受ける権利)だけをAに残し、自社株式の議決権をCに移す場合、実質的には自社株式はAのままになる(自社株式から利益を受けるのはAのまま)と考えられるため、贈与税や譲渡所得税はかかりません。

また、自社株式の議決権をCに移す他、Aに経営の指図権(=議決権行使の指図できる権限)を持たせるように信託契約を設計しておけば、ご自身が元気なうちは会社経営に参画することができ、Cが経営者として成長した段階で安心して全権を移譲することができます。

以上のように、家族信託を活用すれば、自身が元気なうちは会社経営に携わることができ、後継者を育てながら、徐々に事業承継ができるようになります。

親亡き後問題について

障碍のあるお子様を抱える家庭では、ご両親が亡くなった後のお子様のこと、いわゆる「親亡き後問題」について考えておかなければなりません。

ご両親が存命の間は、障碍者のお子様の面倒を見ることができますが、ご両親が亡くなった後は自立できないお子様を支援する制度設計が必要になります。

障碍者のお子様がご自身で財産管理ができないのであれば、適切に財産管理を行う方を予め選任しておく必要があります。

その方法として挙げられるのが、成年後見制度と家族信託です。(成年後見制度については、こちらの記事をご覧ください。)

以下では、家族信託を利用した事例で説明します。

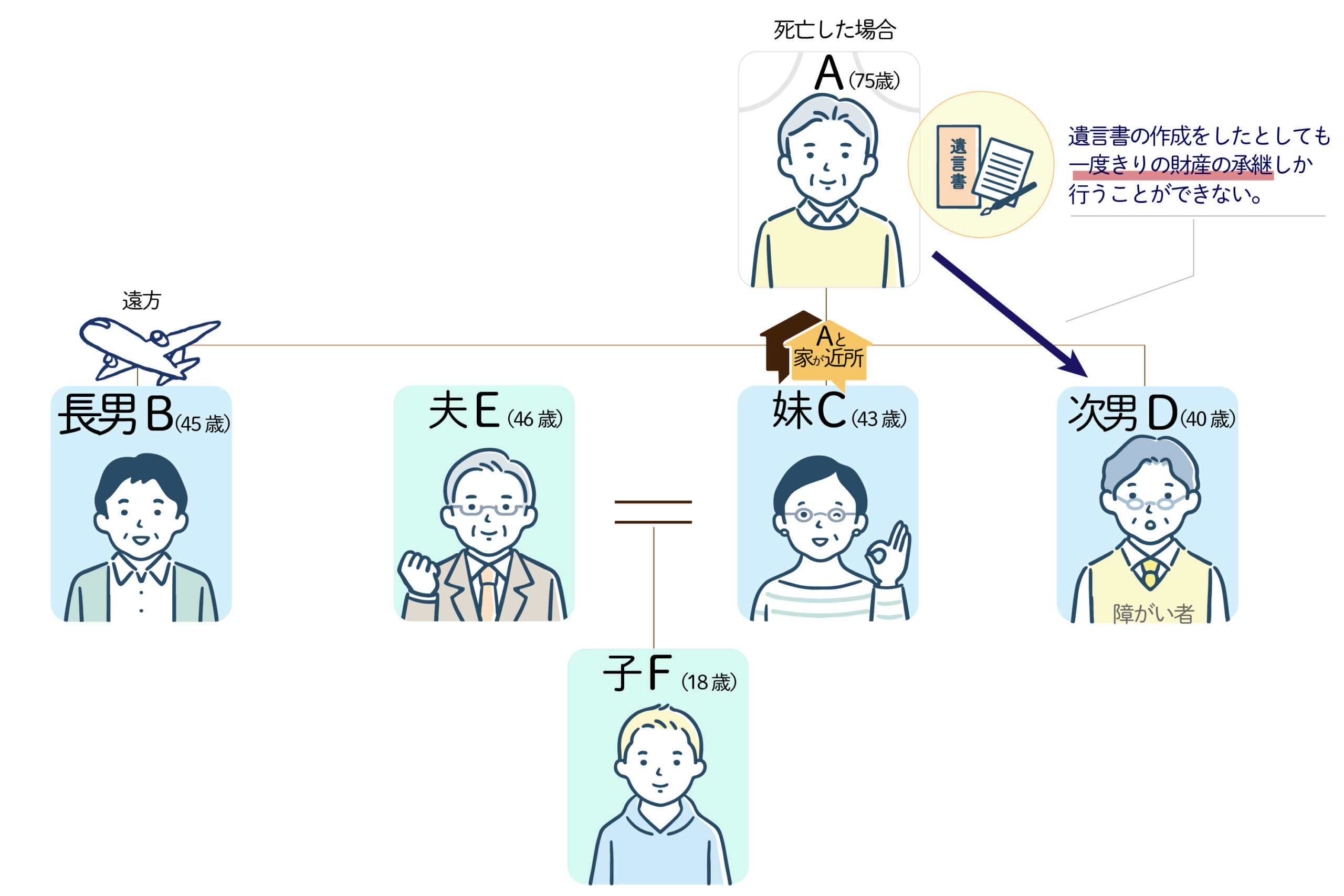

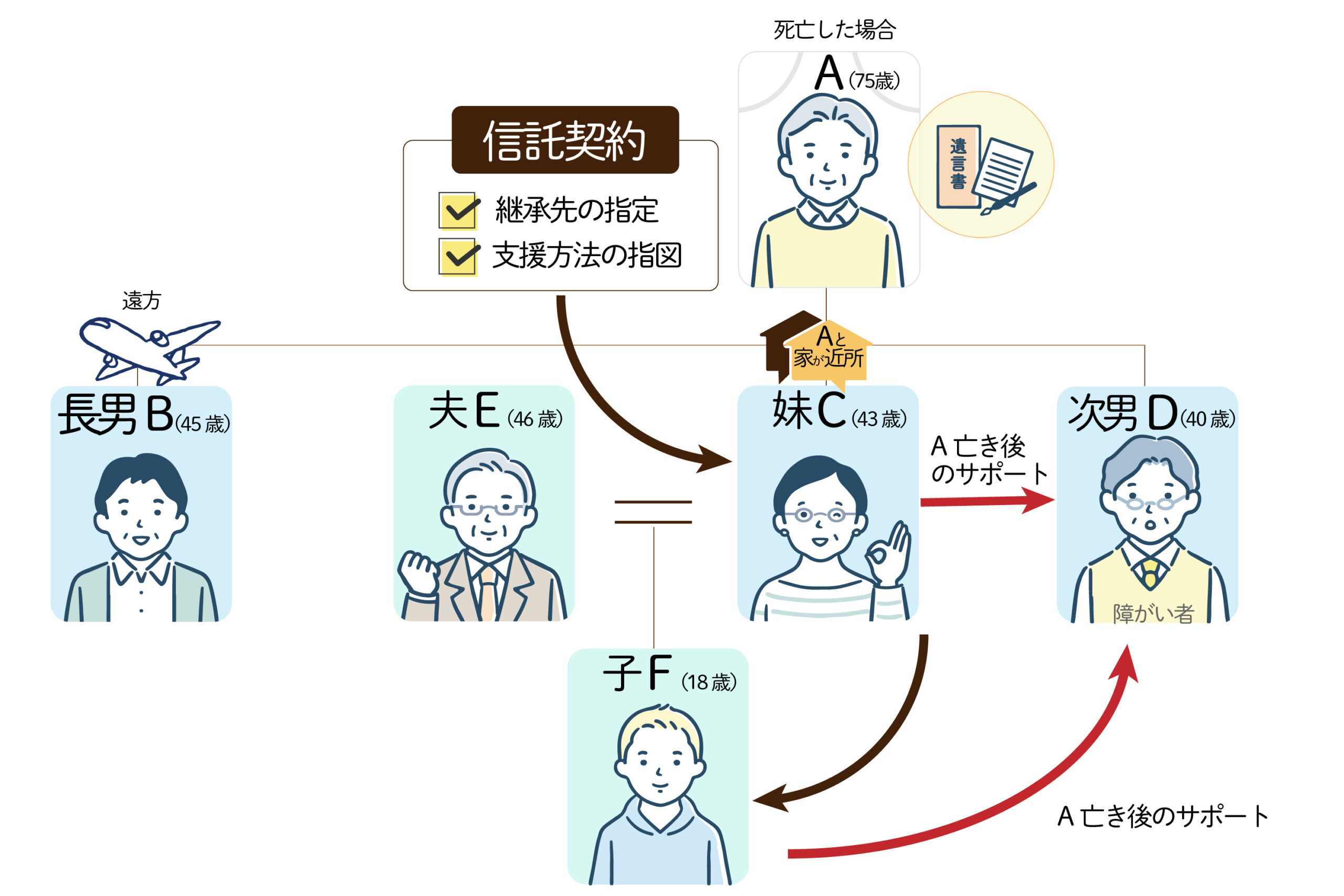

【事例3】

A(75歳)には長男B(45歳)と長女C(43歳)、障碍者の二男D(40歳)がいます。

Dは重度の精神障碍者で、日常生活を一人で過ごすことは難しく、Aの全面的な支援を受けながらAの自宅で生活しています。

Aは自身が高齢になってきて、自分が亡くなった後のDの生活をとても心配しています。

Bは既に独立しており、Aとは比較的距離が離れているところに暮らしています。

CはAの自宅付近に夫E(46歳)と息子F(18歳)と暮らしており、CもときにはFもDの面倒も時々みてくれています。

Aは自分が亡くなった後、CにDの面倒を見てもらいたいと考えています。

事例3の場合、Aが亡くなった後は財産をB・C・Dで相続することになりますが、Aが遺言書を作成しなければ、BCDで遺産分割協議を行う必要がありますが、Dは遺産分割を行う意思能力がないため、Dは成年後見制度を利用する他ありません。

仮に遺言書の作成をしたとしても、Aが亡くなった後の一度きりの財産の承継しか行うことができず、その後の事情の変化によりDに予想以上に出費が必要になるなど、Dに対して適切な財産管理までを行うことができません。

その点事前に財産の承継先の指定(=Dの面倒をみてもらったCやFへの財産承継等)やDへの支援方法の指図(=Dに対していくら財産を引き渡すか等)を信託契約に盛り込んでおくことによって、Aの死後も安心してDの財産管理をしてもらうことができます。

以上のように、家族信託を活用すれば、障碍者の子供の世話を親が亡くなった後まで親族にみてもらい、財産管理の方法や面倒をみてもらった対価である財産の承継先を自身が望むように設定できるようになります。

当事務所へお任せください!

認知症対策以外の家族信託においても、法的な問題だけではなく、税金関係や親族間の紛争に関しても多角的に手当てする必要がありますので、ご自身で行うよりも専門家に任せた方が間違いもなく、家族信託を利用することができます。

事業承継や親亡き後問題を含め、家族信託の活用方法については、是非当事務所までご相談下さい!