「自分が亡くなった後の妻の住むところが無くならないか心配だ…」

「自宅にはこのまま住みたいけど、預貯金が相続できないのは困る…」

「遺産分割協議の方法を相談できる専門家を探したい…!」

このようなお悩みをお持ちではありませんか?

相続財産の割合の多くを自宅不動産が占めている場合、法定相続分で分割し残された夫や妻が自宅を相続しようとすると、預貯金を中心とした金銭的な財産は他の相続人が相続することになります。

残された夫や妻自身に十分な預貯金があれば問題ありませんが、もし無かったとすると、自宅不動産を相続しても、その後の生活が難しくなる可能性があるかも知れません。

また相続関係によっては、遺産分割協議において残された夫や妻が相続分の割合を超えて自宅不動産を相続することに反対する相続人が出てくることが考えられます。

そうなると、今まで住んでいた自宅不動産を売却して相続財産を分割するほかありません。

上記のような事案を解決するべく、令和2年4月1日の民法改正により創設されたのが配偶者居住権という制度です。(民法および家事事件手続法の一部改正については、こちら)

この配偶者居住権を残された夫や妻に設定することで、終身あるいは一定期間の間自宅不動産に引き続き住み続けることができ、残された夫や妻の居住権を守ることができるようになります。

そこで以下では、残された夫や妻の居住権を守る、配偶者居住権について解説していきます。

このページの目次

配偶者居住権とは

配偶者居住権とは、夫婦の一方が亡くなった場合に、残された配偶者が亡くなった人が所有していた建物に、亡くなるまでまたは一定期間、無償で居住することができる権利をいいます。

配偶者居住権は、夫婦の一方が亡くなった場合に、残された配偶者の居住権を保護するため、令和2年4月1日以降に発生した相続から新たに認められた権利です。

これまでの場合、亡くなった方の相続財産の大半が自宅不動産であった場合、残された配偶者の自宅での生活が続けられない事案が多々ありました。

以下、具体例をみていきましょう。

【事例】

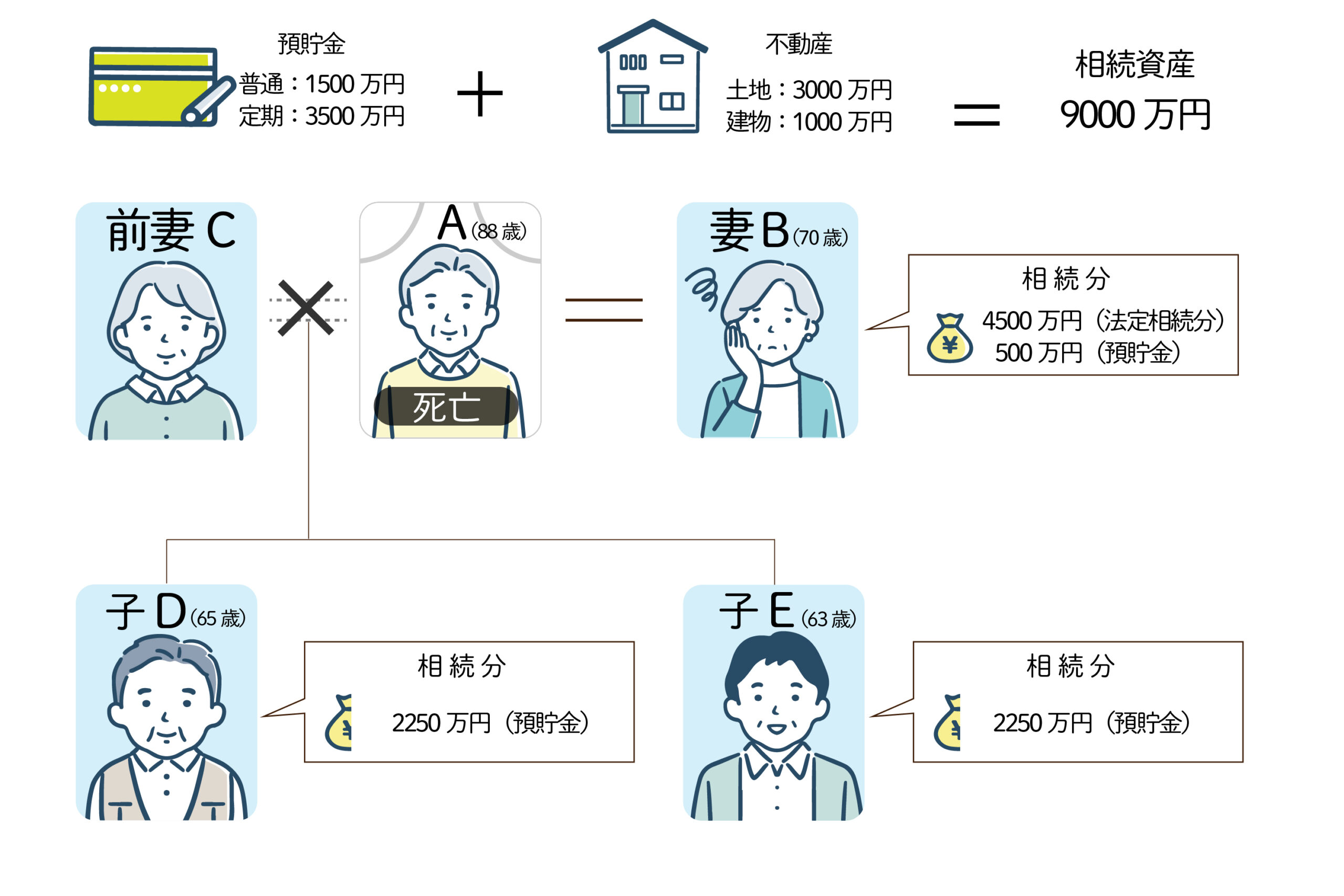

亡くなったA(80歳)には妻B(70歳)がおり、Aが亡くなるまでBと生活していました。

実はBは後妻で、Aには離婚した前妻Cとの間には、子供D(55歳)・E(53歳)がいました。

AにはX銀行の預貯金(普通預金:1500万円 定期預金:3500万円)と自宅不動産(土地:3000万円 建物:1000万円)の相続財産があります。

Bは今後も自宅で過ごしたいと考えていますが、自分の預貯金も少ないので、今後の生活のためにもAの預貯金もいくらか相続したいと考えています。

上記のような事例でBが自宅不動産を相続する場合、法定相続分どおり相続するのであれば、それぞれの相続分は

<相続財産>

預貯金(1500万円+3500万円=5000万円)と自宅不動産(3000万円+1000万円=4000万円)の合計額 9000万円

<配偶者の相続分>

9000万円×1/2=4500万円(法定相続分)

4500万円-4000万円=500万円(預貯金)

<Dの相続分>

9000万円×1/4=2250万円(預貯金)

<Eの相続分>

9000万円×1/4=2250万円(預貯金)

となります。

Bはこの方法でいけば自宅不動産は相続できますが、預貯金は500万円しか相続できず、自分の預貯金が少ないBは当座の生活費の確保に不安を残すことになります。

また自分たちの相続分に不満を持つDとEが自宅不動産の売却を希望する場合には、Bは相続開始後生活場所に困る場合も起こりえます。

このような状況を解決する方法が配偶者居住権です。

自宅不動産を所有権という一つの権利から「配偶者居住権」と「負担付所有権」に分け、価格が低くなった負担付所有権を他の相続人に相続させることによって、残された配偶者は不動産自体を相続しなくても、その自宅不動産に住み続けることができるようになります。

たとえば配偶者居住権を2000万円、負担付所有権の価格を2000万円とした場合、上記の例事を当てはめると、それぞれの相続分は

<配偶者の相続分>

9000万円×1/2=4500万円(法定相続分)

4500万円-2000万円(配偶者居住権)=2500万円(預貯金)

<Dの相続分(自宅不動産を相続)>

9000万円×1/4=2250万円(法定相続分)

2250万円-2000万円(負担付所有権)=250万円(預貯金)

<Eの相続分>

9000万円×1/4=2250万円(預貯金)

となります。

このように、配偶者居住権を設定することにより、残された配偶者であるBは配偶者居住権を設定しなかった場合よりも2000万円多く預貯金を取得することができ、終身または一定期間までの居住権も得ることができます。

配偶者居住権が成立する要件

配偶者居住権が成立するためには、以下の要件が必要になります。

- ①配偶者居住権を受ける方が配偶者であること

- ②相続開始時点で亡くなった方所有の建物に居住していること

- ③次のいずれかを満たすこと

ⅰ)遺産分割によって配偶者居住権を取得するものとされたとき

ⅱ)配偶者居住権が遺贈の目的とされたとき

ⅲ)家庭裁判所の審判により配偶者居住権の取得が定められたとき

配偶者居住権が成立するためには、権利を受ける方が亡くなったの配偶者でなければならないため、事実婚状態(内縁の夫・妻)の関係では配偶者居住権を受けることはできません。

また配偶者居住権が成立するためには、相続開始時点で残された配偶者が亡くなった方所有の建物に居住している必要がありますが、相続開始時点で同居していなくても構いません。

配偶者居住権の評価方法

配偶者居住権が成立すると、対象となる自宅不動産が配偶者居住権という負担が付いたものになり、その負担分だけ不動産の価格が減少します。

法務省が紹介する配偶者居住権の簡易的な評価方法として紹介しているのが、以下のような数式となります。

建物敷地の現在価値-負担付所有権の価値=配偶者居住権の価値

一方民法改正に伴い出された平成31年度税制改正大綱では、建物の残存耐用年数や配偶者の存命期間などに着目し、それぞれの価格をもう少し掘り下げて提示しています。

①配偶者居住権の価額

=建物の時価-建物の時価×(建物の残存耐用年数-配偶者居住権の存続年数)/建物の残存耐用年数×【R※】

②配偶者居住権付建物(建物の所有権)の価額

=建物の時価-配偶者居住権の価額(①)

③(配偶者居住権に基づく)敷地利用権の価額

=土地等の時価-土地等の時価×【R※】

④居住建物の敷地の所有権等(配偶者居住権付の土地等)

=土地等の時価-敷地利用権の価額(③)

※【R】にはライプニッツ係数が入り、ここでは「存続年数に応じた民法の法定利率による複利現価率」を表します。

以上のような簡易的な算出方法の他にも、裁判所における鑑定や不動産業者の査定などの評価方法もありますが、後述のとおり配偶者居住権は譲渡が認められていないため、現時点において取引事例があまりありません。

現状においては、上記にあるような相続税における取扱い基づいて相続人間の合意が図られることが多いといえるでしょう。

配偶者居住権を設定するときの注意点

以下では、配偶者居住権を設定するときの問題点について解説していきます。

配偶者居住権は登記が必要

配偶者居住権は登記が対抗要件(第三者に対して権利主張ができるための要件)となるため、登記をしないまま、不動産の所有者が他人に譲渡してしまうと、配偶者は自分の権利を主張することができなくなってしまいます。配偶者は配偶者居住権を設定した場合には、速やかに登記を申請する必要があります。

配偶者居住権は譲渡することができない

配偶者居住権は配偶者自身の居住環境の継続を保護するために創設された制度なので、他人に譲渡することができません。ですから、配偶者がいよいよ自宅での生活が難しくなった場合、配偶者居住権自体を換価できるよう、相続人間で取り決めをしておかないと、配偶者の生活に影響を与えることになります。

配偶者は不動産を好き勝手には使えない

配偶者居住権を設定した場合、配偶者ができるのはその不動産を使用することができるのであり、不動産を勝手に誰かに賃貸ししたり、変更を加えたりすることができません。その場合には不動産所有者の承諾が必要になります。

配偶者短期居住権について

上記のような配偶者居住権を設定していなかった場合でも、残された配偶者は一定の要件を備えていた場合、一定期間居住していた建物を無償で使用することができます。

この居住権のことを、配偶者短期居住権といいます。

配偶者短期居住権が成立するためには、①配偶者が、②相続開始時に、③被相続人が所有する建物に、④無償で、⑤居住していたことが必要になります。

配偶者短期居住権が成立する場合、残された配偶者は最短6ヶ月間無償で建物に居住することができます。

なお、配偶者が使用できるのはあくまでも相続開始時点で享受していた居住利益の範囲内のみであって、配偶者がそれ以上に利益を付与されるわけではないことに注意が必要です。

当事務所へご相談ください

配偶者居住権の設定には、事前に考慮しなければならないことが多く、決して自己判断せずに司法書士などの専門家にアドバイスを仰ぐべきでしょう。

配偶者居住権の設定を含めて、相続・遺産承継手続きについてお悩みの方は、是非当事務所へご相談ください!

その他の相続手続き・遺産承継手続きについては、こちらの記事をご覧ください。

杉並区西荻北に拠点を構え、練馬区や中野区、武蔵野市、三鷹市など近隣地域の相続や遺言、家族信託、成年後見など、人生の節目に関わる手続きに親身に対応しています。初回相談は無料で、訪問対応も可能です。

「自分だけではどうにも解決できない…」「困っているけど、誰に頼んだらいいか分からない…」「信頼できる法律家に相談したい…!」とお悩みの方も、安心してご相談いただけます。

「この人に頼んで良かった…!」と心から思っていただけるよう、当事務所に在籍する司法書士・行政書士が全力でお客様をサポートいたします。どんな小さな悩みでも構いません。お気軽にお問い合わせください。