「うちの会社の役員が突然亡くなってしまったのだけど、どうしたらいいの…?」

「父は会社の社長なのだけど、この後の相続手続きは何からやったらいいの…?」

「役員の手続きも含めて、相続手続全般について相談したい…!」

このようにお悩みの方はいらっしゃいませんか?

会社の中心人物であった役員が亡くなられて社内はかなりあたふたしているかと思います。

しかし役員が亡くなった場合、会社の役員変更の登記申請や株式の相続手続きなど、法的には早急にやらなければならないことが沢山あります。

以下では、会社の役員が亡くなった場合の相続手続きについて解説していきます。

このページの目次

役員が亡くなったときに必要な登記手続きについて

会社の取締役や代表取締役、監査役などの役員が亡くなった場合、その役員は退任することになります。

会社法上の役員は会社の登記簿上、役員として登記されているため、登記簿上の内容に変更が生じた場合には、一定期間内に管轄の法務局へ登記申請を行う必要があります。

以下、詳細を解説していきます。

①役員の地位は相続されない

取締役や代表取締役などの役員は会社と本人との委任契約であるため、役員であった地位は相続人に承継されません。ですから、新たな役員を選任する場合には、別途株主総会決議を行う必要があります。

②亡くなってから2週間以内に登記申請が必要

役員が死亡した場合には、その役員に退任事由が生じるため、死亡したときから2週間以内に死亡を原因とする、役員の変更登記を申請しなければなりません。会社によっては定款上に「取締役は●名以上とする」などの人数を定めている場合があり、役員が死亡したことによって、新たに役員を選任する必要がある場合があります。その際には 別途役員の増員登記を申請する必要があります。

③登記申請に必要な書類等

役員が死亡した場合の登記申請には、以下の書類が必要となります。

ⅰ)役員の死亡を証する書面(役員の死亡記載のある除籍謄本や除票、死亡届など)

ⅱ)(別途役員を選任する必要がある場合)株主総会議事録および就任承諾書、印鑑証明書など

ⅲ)(司法書士などに依頼する場合)登記委任状

役員の変更登記申請は法定の期限がありますので、お早めに依頼することをおすすめします。

亡くなった役員が保有していた株式について

亡くなった役員の立場によっては、会社の株式を保有している場合があります。

会社の株式も預貯金や不動産と同様、相続財産となりますが、株式ならではの注意点もあります。

以下、詳細を解説していきます。

①相続人全員の共有となる

役員が保有していた株式は、後述する遺言書で相続・承継する方が決まっている場合や遺産分割協議で相続する方が決まっている場合を除き、相続人全員で共有されることになります。この共有というのは、例えば亡くなった役員が100株保有していた場合に、二人の相続人が等分に50株ずつ保有するのではなく、1株ずつをそれぞれ共有で持っていることになるため、100株全てを相手方の同意なく処分することができなくなります。相続人としては当面の間、相続人の中から株式の権利行使者を定めて、会社に通知する義務があるとしています。(会社法106条)

②遺言書や遺産分割協議のとおりに移転

会社の株式を保有する役員が生前のうちに遺言書を遺していた場合にはその内容のとおり株式は承継されます。役員が遺言書を遺していない場合には、その株式は当然に相続人に承継されますので、共有状態を解消するためには、相続人全員で遺産分割協議を行う必要があります。(遺産分割協議については、こちらの記事をご覧ください)

③協議がまとまらないときは調停へ

相続人間で株式を含めた遺産分割協議が進まない場合には、管轄の家庭裁判所へ調停手続きを行うしかありません。しかしその間相続人が保有する株式が行使できないのでは著しく信義則に反するため、総会決議不存在確認の訴えの提起等により、特段の事情により権利行使が認められる場合があります。いずれにしろ、このような場合には早めに専門家にご相談されることを強くおすすめします。

その他亡くなった役員が保有する財産について

役員が保有していた会社の株式の他にも、役員が生前の所有していた財産や亡くなったことによって発生した財産をご紹介していきます。

①会社に対する貸付金等

役員が生前に会社に対して貸し付けていた金銭などがあれば、それらは相続財産として役員の相続人へ承継されていくことになります。

②死亡退職金

役員が在任中に死亡した場合、死亡退職金が支払われる場合があります。この死亡退職金が亡くなってから3年以内に支給された場合には相続財産として相続税の課税対象となります。なお死亡退職金は、相続税の計算をするときには、500万円×法定相続人の数の非課税枠がありますので、注意が必要です。(相続税の計算方法については、こちらの記事をご覧ください)

③その他会社に対する債務

亡くなった役員が生前会社に対して債務がある場合には、それらの債務も相続財産として相続人に承継されます。これらは個人の財産と違い、一般的に調査が難しいため、早急に会社の方に確認が必要になります。

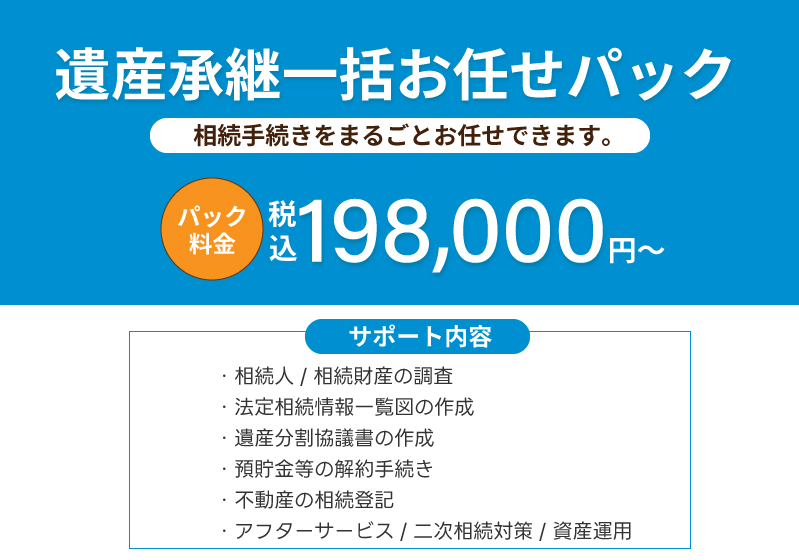

役員が亡くなった場合の相続手続きは当事務所の「遺産承継一括お任せパック」をご利用ください!

役員変更の登記手続きは、登記の名義変更はもちろんのこと、亡くなった役員がどのような資産をお持ちであったかによって相続税の支払の有無も変わるため、司法書士と税理士との連携が必須となります。

ですから、役員変更登記必要があるのお客様こそ、相続手続きに精通し、税理士との連携を密にしている相続専門家へのご依頼をオススメしております。

その中でもオススメなのが、当事務所でご用意しております「遺産承継一括お任せパック」です。

遺産承継一括お任せパックは、198,000円からのご案内で、役員変更登記の申請手続きはもちろん、不動産の相続登記申請や株式有価証券の移管手続きなど、面倒な手続きをまるごと任せいただくことができます。

「父の相続手続きをゆっくりやる時間がない…」

「亡くなった兄の相続関係者が多すぎて、自分ではできない…」

「相続手続きを丸投げできる専門家に依頼したい…!」

というお客様は、当事務所の「遺産承継一括お任せパック」を是非ご利用ください!(遺産承継一括お任せパックの料金体系はこちら)

当事務所へお任せください!

会社の重要人物である役員が死亡した場合、社内でも早急に相続手続きを講じなければならず、また登記申請の期限も迫っておりますので、できるだけ早めに専門家へのアドバイスを求めるべきです。

また何かあった場合に慌てることがないよう、また親族で揉めることがないよう、役員の方は生前のうちにご自身の進退や跡継ぎのことなど、しっかりと決めておくことを強くおすすめします。

役員の相続手続きを含め、事業承継を含めた相続全般についてお悩みの方は、当事務所へご相談ください。

その他、相続手続き・遺産承継手続きについては、こちらの記事をご覧ください。

杉並区西荻北に拠点を構え、練馬区や中野区、武蔵野市、三鷹市など近隣地域の相続や遺言、家族信託、成年後見など、人生の節目に関わる手続きに親身に対応しています。初回相談は無料で、訪問対応も可能です。

「自分だけではどうにも解決できない…」「困っているけど、誰に頼んだらいいか分からない…」「信頼できる法律家に相談したい…!」とお悩みの方も、安心してご相談いただけます。

「この人に頼んで良かった…!」と心から思っていただけるよう、当事務所に在籍する司法書士・行政書士が全力でお客様をサポートいたします。どんな小さな悩みでも構いません。お気軽にお問い合わせください。