「父親の相続でどのくらい相続税がかかるのかを知りたい…!」

「自分が亡くなった後、家族にかかる相続税の額が心配だ…」

「相続税も含めて、安心して相続手続きを任せられる専門家に相談したい…!」

このようなお悩みをお持ちではありませんか?

相続が発生して一定金額以上の財産を承継する際には、相続税という税金を納付する必要があります。

まずはその前提として、相続人の調査を行います。(相続人の調査については、こちらの記事をご覧ください。)

それと同時に相続財産の調査を速やかに進め、実際に相続税の申告をする必要があるかどうかを確認します。(相続財産の調査については、こちらの記事をご覧ください。)

相続税の申告は被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行わなければならないため、相続税の申告が必要になる場合には、早急に相続手続きを進めなければなりません。

なお当事務所は司法書士・行政書士事務所でございますので、具体的な相続税の相談を承ることはできませんが(当事務所で相続手続きをご依頼いただき相続税の申告が必要な場合には、提携税理士をご紹介致します。)、以下では相続税のしくみと計算方法について一般的な事例をもとに解説していきます。

このページの目次

相続税の計算方法とは

相続税の申告が必要かどうかは、課税遺産総額を基準として一定の計算方法により算出することにより判断します。

以下、具体例をみていきましょう。

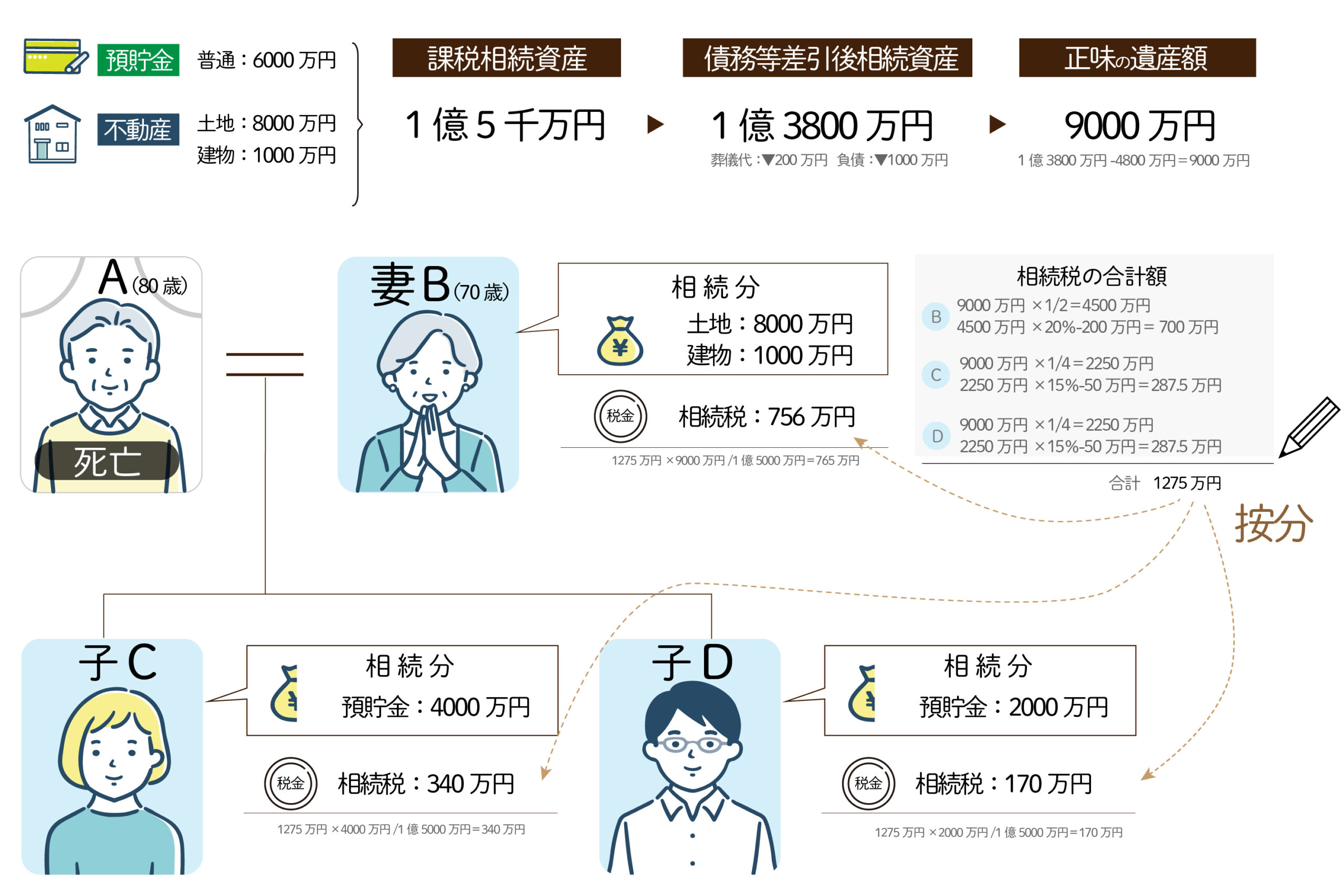

【事例】

亡くなったAには妻Bとの間に、子CとDがいました。

Aには自宅建物(土地:8000万円 建物:1000万円)を所有しており、その他には預貯金を6000万円所有していました。

自宅建物はBが相続し、Cが預貯金を4000万円、Dが2000万円相続する予定です。

Aの葬儀代は200万円ほどかかっており、またAには負債が1000万円ほど残っていました。

この場合、相続税の計算方法は以下の通りとなります。

(※計算の流れを分かりやすくするため、配偶者の税額控除や小規模宅地等の特例については、便宜上考慮しないものとします)

① 課税される財産を計算する

相続人が取得する相続財産の合計額を算出します。事例では、自宅建物が9000万円、預貯金が6000万円なので、合計で1億5000万円となります。

![]()

② 非課税財産や債務等を控除する

葬儀代や亡くなった方が生前負っていた負債については、課税遺産から差し引いて相続税を計算します。事例では、葬儀代に200万円、負債が1000万円あるので、それらを差し引くと1億3800万円となります。この他に控除できるものとして、墓地や墓石、生命保険の非課税限度額などが挙げられます。

![]()

③ 基礎控除を計算する

上記で計算した課税財産の合計から、さらに基礎控除額を差し引いて相続税を計算します。基礎控除額の計算方法は、3000万円+600万円×法定相続人の数で求めることができます。事例では、相続人が妻と子供2名なので、3000万円+600万円×3=4800万円となります。基礎控除額を引いた正味の遺産額は、1億3800万円-4800万円=9000万円となります。

![]()

④ 相続税の合計額を計算する

上記で計算した正味の遺産額をもとに、相続税の合計額を計算していきます。まずは正味の遺産額を法定相続分で按分し、その後按分した額に下記の表から該当する税率を乗じ、控除額を引きます。それらの合計額が納付すべき相続税となります。

B:9000万円×1/2=4500万円

4500万円×20%-200万円=700万円

C:9000万円×1/4=2250万円

2250万円×15%-50万円=287.5万円

D:9000万円×1/4=2250万円

2250万円×15%-50万円=287.5万円

以上から、納付すべき相続税は、1275万円となります。

|

法定相続分に応ずる取得金額 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

- |

|

3,000万円以下 |

15% |

50万円 |

|

5,000万円以下 |

20% |

200万円 |

|

1億円以下 |

30% |

700万円 |

|

2億円以下 |

40% |

1,700万円 |

|

3億円以下 |

45% |

2,700万円 |

|

6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

![]()

⑤ 各相続人の相続税を計算する

上記で計算した相続税の合計額を、相続人が相続する財産額の割合で按分していきます。BCDのそれぞれの納付すべき相続税は以下の通りとなります。

B:1275万円×9000万円/1億5000万円=765万円

C:1275万円×4000万円/1億5000万円=340万円

D:1275万円×2000万円/1億5000万円=170万円

その他相続税に関する関連知識

上記のような計算方法が相続税を算出する基本ですが、以下では相続税に関する関連知識を挙げていきます。

① 相続時精算課税制度

相続税精算課税制度とは、亡くなった方が生前に贈与した金額のうち2500万円までは贈与税を課税されず、相続時に贈与を受けていた財産について相続財産に加算して相続税を計算する制度です。この制度を利用するには、ⅰ)贈与者が贈与した年の1月1日において60歳以上であること、ⅱ)贈与を受けた者が贈与を受けた年の1月1日において20歳以上で、かつ贈与者の子(直系卑属の推定相続人)または孫であること、が必要になります。加えてこの制度を利用するためには、確定申告期限内に「相続時精算課税選択届出書」を管轄税務署長に提出しなければなりません。

② 3年以内の贈与(生前贈与加算)

亡くなった方が相続開始前3年以内に相続人に対して贈与を受けている場合には、贈与財産の価額を相続税の課税価格に加算しなければなりません。これは贈与税が課されていたかどうかにかかわらず加算されるため、仮に一年間の贈与金額が110万円以下であり贈与税がかかっていなかったとしても、相続開始前3年以内の贈与である場合には、その贈与も加算対象となります。

③ 相続税の2割加算

配偶者や子以外の者が相続人となる場合、その者が納付すべき相続税額が1.2倍になることを相続税の2割加算といいます。2割加算の対象となるのは、兄弟姉妹、孫、甥姪、全くの第三者、養子などが当たります。上記の例で例えばDがAの養子であった場合、さらに2割の相続税(170万円×20%=34万円)が加算されることになります。

④ 配偶者控除

配偶者が取得した遺産については、相続税の計算において大幅な軽減措置が施されており、これを配偶者控除といいます。配偶者控除は、配偶者が取得した財産額が、ⅰ)1億6000万円もしくはⅱ)配偶者の法定相続分相当額のうち多い金額までは相続税がかからないという制度です。上記の事例でいえば、Bが取得する相続財産の価額が9000万円であるため、配偶者控除を使えばBには相続税が発生しないことになります。

⑤ 小規模宅地特例

小規模宅地特例とは、相続税の課税により生活の拠点を奪われたり、事業の継続が阻害されたりすることを避けるため、税制上保護すべき宅地等に認められた特別措置をいいます。この特例が適用されると、土地等の評価額から最大80%が減額されますが、特例適用に厳格な要件が定められているため、特例利用の際には税理士等の専門家に確認することが重要です。

この他にも相続税の計算をする上で、使える控除や制度がありますので、詳しくは国税庁ホームページをご覧ください。

提携税理士事務所様のご紹介

| 【名称】 |

税理士法人audience |

| 【所在地】 | 〒100-0004 東京都千代田区大手町1丁目6番1号 大手町ビル8階 |

| 【電話/FAX】 | 03-3213-3402 |

| 【ホームページURL】 | https://www.audience-tax.or.jp |

当事務所の提携税理士事務所様である税理士法人audience様は、お客様に寄り添い伴に歩むパートナーとして、相続に関するお悩みはもちろん、事業承継など法人のお客様のお悩み解決まで承ることができる、非常に懐の深い税理士事務所様です。

当事務所では司法書士・行政書士が行うことができる相続手続きの他、相続税の申告が必要な場合には、提携税理士事務所様をご紹介致しますので、ご安心ください。

当事務所へご相談ください

相続税の申告が必要な場合、相続税を期限内に納付するために、相続手続きに精通した司法書士・行政書士だけではなく、相続税を専門にする税理士との連携がとても大切です。

その点当事務所は、相続・遺産承継業務に特化しているだけでなく、相続税を専門とする税理士との連携しておりますので、相続税申告期間までのスピーディーな手続きをお約束致します。

相続税の申告を含めて、相続・遺産承継手続きについてお悩みの方は、是非当事務所へご相談ください!

その他の相続手続き・遺産承継手続きについては、こちらの記事をご覧ください。

杉並区西荻北に拠点を構え、練馬区や中野区、武蔵野市、三鷹市など近隣地域の相続や遺言、家族信託、成年後見など、人生の節目に関わる手続きに親身に対応しています。初回相談は無料で、訪問対応も可能です。

「自分だけではどうにも解決できない…」「困っているけど、誰に頼んだらいいか分からない…」「信頼できる法律家に相談したい…!」とお悩みの方も、安心してご相談いただけます。

「この人に頼んで良かった…!」と心から思っていただけるよう、当事務所に在籍する司法書士・行政書士が全力でお客様をサポートいたします。どんな小さな悩みでも構いません。お気軽にお問い合わせください。